Lakástakarék pénztár

A lakástakarék pénztári elhelyezés olyan megtakarítási forma, amellyel állami támogatást is kaphat az ügyfél a lakáscélú tervei megvalósításához.

A lakás-előtakarékosság ideális megoldás lehet azoknak, akik biztonságos, ugyanakkor a betéti kamatoknál magasabb hozamot szeretnének elérni és az összeget mindenképpen lakáscélra (például: vásárlás, korszerűsítés) szeretnék fordítani.

Jogszabályok rögzítik a lakás-takarékpénztárak működését és a lakás-előtakarákossági szerződés feltételeit. Különböző módozatú előtakarékossági termékek állnak rendelkezésére a piacon, amelyek különböznek egymástól a futamidő, az elérhető szerződéses összeg, a betét és a lakáskölcsön kamatfeltételei vagy a törlesztőrészletek mértéke tekintetében.

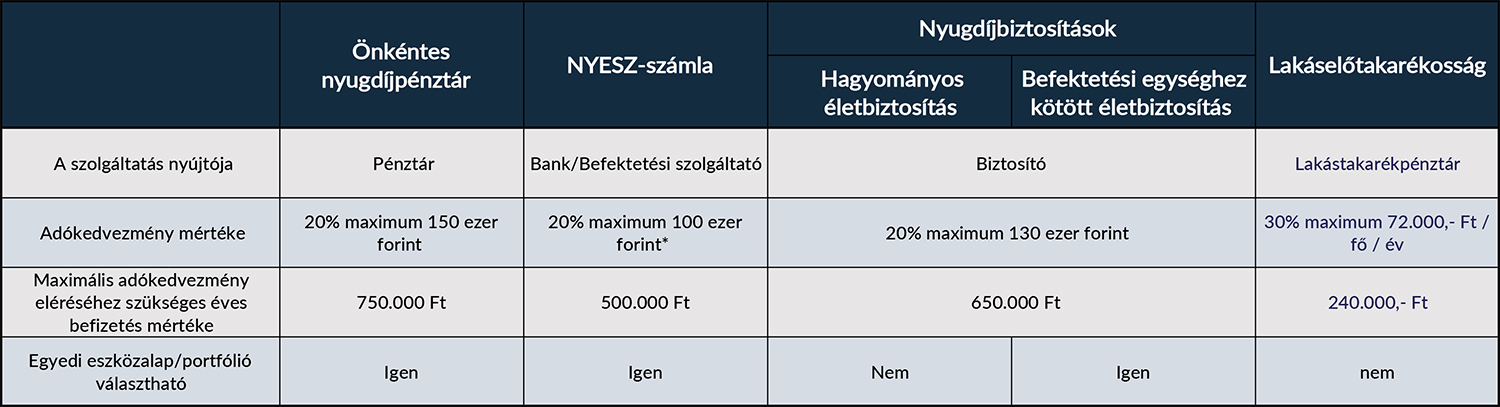

A lakás-előtakarékosság legnagyobb előnye a garantált állami támogatás igénybevételének a lehetősége. A befizetések után az állam 30% támogatást ad, legfeljebb 10 évre, maximum évente 72 000 forintot. Természetesen kamatot is kap a lakástakarék-pénztártól az ügyfél, mely után nem kell kamatadót fizetni.

Ezen kívül lehetőség nyílik hitelfelvételre is, mely kedvezőbb kamatozású is lehet, mint a piacon elérhető lakáshitelek.

A konstrukció másik nagy előnye ezen kívül, hogy a szerződésben a megtakarításra és a felvehető hitelre vonatkozó feltételek a futamidő alatt nem változtathatóak. Összességében elmondható, hogy ez kiszámítható konstrukció.

MIRE HASZNÁLHATÓ FEL AZ ÖSSZEGYŰLT PÉNZÖSSZEG?

A lakáscélú előtakarékosság a lakáscélok széles körére felhasználható, például:

- lakásvásárlásra,

- építésre

- felújításra,

- bővítésre,

- korszerűsítésre,

- közművesítésre,

- lakáscélú hitelkiváltásra.

Egy adószámra egy évben csak egy szerződés után igényelhető állami támogatás. Viszont családon belül, közeli hozzátartozó javára is köthető szerződés, így több lakás-előtakarékossági számla megnyitásával többszörösen igénybe tudja venni az ügyfél az éves állami támogatást.

A minimális megtakarítási időszak 4 év, a maximális 10 év. Az összegyűlt pénz felhasználása után új szerződés köthető, így folyamatosan igénybe lehet venni az állami támogatást.

A szerződés bármikor, akár lejárat előtt is megszüntethető. Amennyiben a megtakarítást nem lakáscélra használják fel, az ügyfél visszakapja a befizetett megtakarítási összeget és annak kamatát, viszont ilyen esetben az állami támogatás nem jár.

Az alábbiakban egyesével is olvashat arról a 4 megtakarítási formáról, amelyek együttesen adják ezt a jelentős összegű kiegészítést tartalékainkra évente

kattintson a megtakarítási formára a részletekért

Összehasonlító táblázat

Ha ezeket az eszközöket már ismeri, akkor jön a kérdés, hogy

“hogyan tudom mindezeket használni, kihasználni, jól használni?”

Tisztán akar látni megtakarításai állami kiegészítéseit illetően?

Szívesen segítünk, hogy a legjobb döntést hozhassa.

Hívjon bennünket a +36 70 60 777 00 telefonszámon

vagy

adja meg alább telefonszámát és mi felhívjuk Önt!

Amiből ki lehet indulni, hogy meg tud-e takarítani 178.333 Ft-ot havonta??

IGEN

ha igen, akkor hogy csináljam jól?

A legfontosabb, hogy legyünk stratégikusak. Vagyis tudnom kell, hogy

- Mi a célja a megtakarításomnak? Mire teszem félre?

- Mikorra kell és mennyi pénz erre a célomra?

- Ahhoz, hogy ez meglegyen mennyit kéne addig félretennem? És mikor hova érdemes?

Ezt a 3 fontos kérdést megválaszolva máris tisztább a kép ahhoz, hogy okos pénzfelhalmozó legyen.

Így ugyanis megteremti az alapját annak, hogy ne csak Ön dolgozzon a pénzéért, hanem hogy a pénze is dolgozzon Önnek, méghozzá hatékonyan…

Tudjuk, hogy az átlagember nem így tesz félre, hanem sokkal inkább ad-hoc, átgondolatlanul, esetlegesen, vagy egyáltalán nem. De ki akar átlagember lenni és átlagos lehetőségekkel bírni?!

Ha jobban akarja csinálni, mint az átlag: Legyen pénzügyi stratégiája!

Ha okos és egyedi döntéseket akar hozni, abban csak támogatni tudjuk hozzáértésünkkel. Hívjon bennünket! Telefonhívásnyi közelségben vagyunk! +36 70 60 777 000 De mi is szívesen felkeressük, ha azt kéri:

[ac-sc id=”31861″]

IGEN

…, akkor hogy csináljam jól?

A legfontosabb, hogy legyünk stratégikusak. Vagyis tudnom kell, hogy

- Mi a célja a megtakarításomnak? Mire teszem félre?

- Mikorra kell és mennyi pénz erre a célomra?

- Ahhoz, hogy ez meglegyen mennyit kéne addig félretennem? És mikor hova érdemes?

Ezt a 3 fontos kérdést megválaszolva máris tisztább a kép ahhoz, hogy okos pénzfelhalmozó legyen.

Így ugyanis megteremti az alapját annak, hogy ne csak Ön dolgozzon a pénzéért, hanem hogy a pénze is dolgozzon Önnek, méghozzá hatékonyan…

Tudjuk, hogy az átlagember nem így tesz félre, hanem sokkal inkább ad-hoc, átgondolatlanul, esetlegesen, vagy egyáltalán nem. De ki akar átlagember lenni és átlagos lehetőségekkel bírni?!

Ha jobban akarja csinálni, mint az átlag: Legyen pénzügyi stratégiája!

[ac-sc id=”31861″]

NEM

- Mi a célja a megtakarításomnak? Mire teszem félre?

- Mikorra kell és mennyi pénz erre a célomra?

- Ahhoz, hogy ez meglegyen mennyit kéne addig félre tennem? És mikor hova érdemes?

Ezt a 3 fontos kérdést megválaszolva máris tisztább a kép ahhoz, hogy okos pénzfelhalmozó legyen. Így ugyanis megteremti az alapját annak, hogy ne csak Ön dolgozzon a pénzéért, hanem hogy a pénze is dolgozzon Önnek, méghozzá hatékonyan… Tudjuk, hogy az átlagember nem így tesz félre, hanem sokkal inkább ad-hoc, átgondolatlanul, esetlegessen, vagy egyáltalán nem. De ki akar átlagember lenni és átlagos lehetőségekkel bírni?! Ha jobban akarja csinálni, mint az átlag: Legyen pénzügyi stratégiája!

[ac-sc id=”31865″]

Cégadatok:

MONEO System Kft.

1016 Budapest, Naphegy u. 9.

ADÓSZÁM:24073017-2-41

CÉGJEGYZÉKSZÁM:01-09-189688

Felügyeleti szerv: Magyar Nemzeti Bank

Regisztrációs szám: 105080313539

Elérhetőségi adatok:

moneosystem.com

office@moneosystem.com

+36 70 60 777 00

Felügyeleti szerv: Magyar Nemzeti Bank

![]()

Regisztrációs szám: 105080313539